")

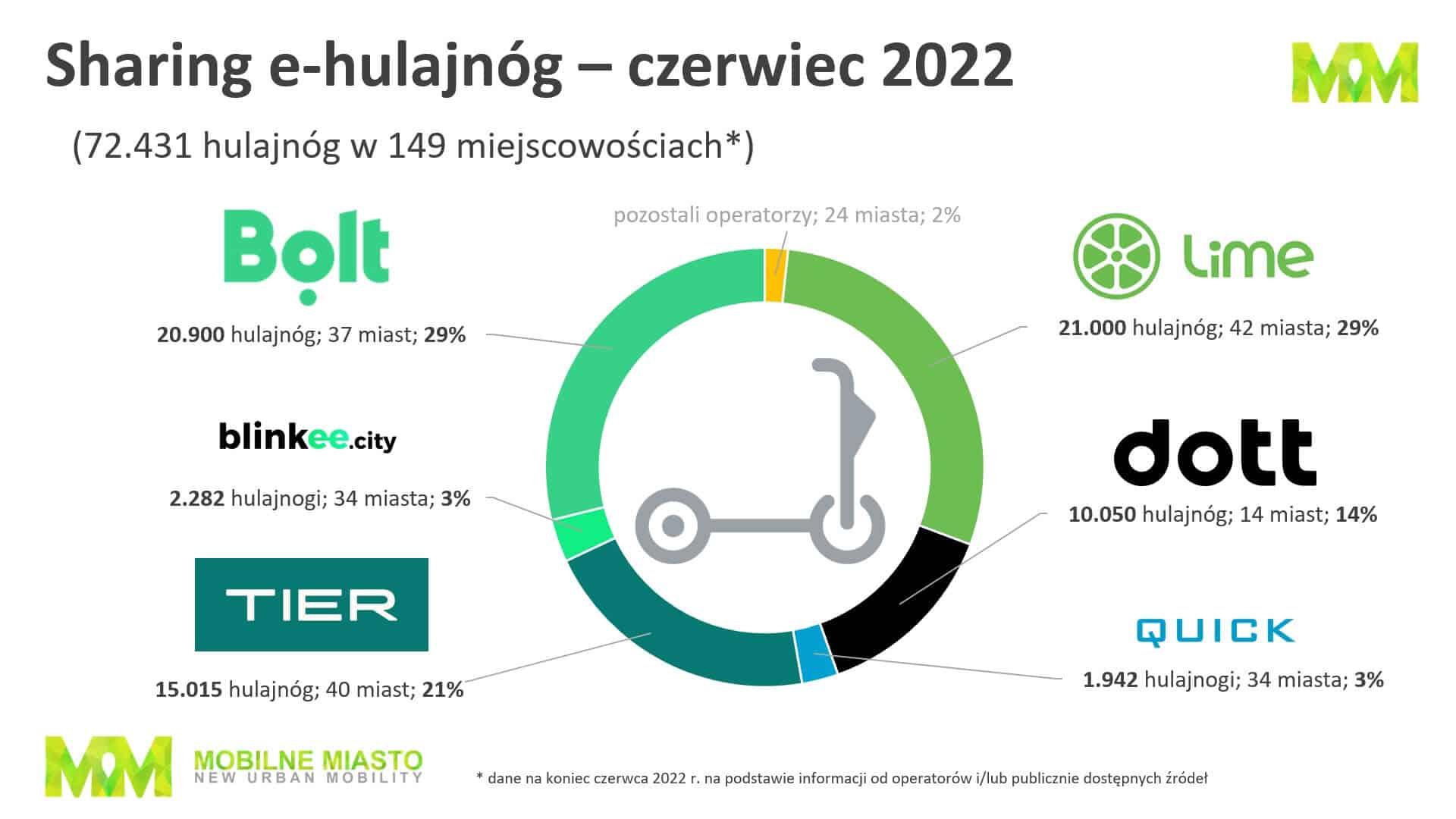

Poniżej przedstawiamy dane na temat polskiego rynku współdzielonych hulajnóg elektrycznych, aktualne na koniec czerwca 2022 roku, a więc zebrane w pełni sezonu mikromobilnościowego. Usługi współdzielenia e-hulajnóg dostępne były w Polsce aż w 149 miejscowościach – to blisko dwa i pół razy więcej w porównaniu do analogicznego okresu ubiegłego roku. Natomiast pod względem podaży pojazdów rodzimy rynek sharingu e-hulajnóg urósł w ciągu roku o 92 proc. do poziomu ponad 72 tys. jednośladów.

Komentarz:

- Aż 92 proc. polskiego rynku współdzielenia hulajnóg elektrycznych stanowią cztery usługi, w tym dwie zajmujące ex aequo pozycję lidera, każdorazowo z flotą ok. 21 tys. pojazdów i 29 proc. udziału w rynku – Bolt (dostępny w 37 miejscowościach) i Lime (dostępny w 42 miejscowościach). Kolejne miejsca zajmują Tier (ok. 15 tys. pojazdów w 40 miejscowościach i 21 proc. udziału) oraz Dott (ponad 10 tys. pojazdów w 14 miejscowościach i 14 proc. udziału).

- Na podium „hulajnogowych” miast Polski znalazły się Warszawa (ponad 15 tys. pojazdów i 21 proc. udziału w rynku), Trójmiasto (ponad 10 tys. pojazdów i 14 proc. udziału) oraz Kraków (ponad 7 tys. pojazdów i 10 proc. udziału). Na kolejnych dwóch miejscach poza podium znalazły się Poznań (ok. 4,8 tys. pojazdów i 7 proc. udziału w rynku) oraz Wrocław (ok. 4,2 tys. pojazdów i 6 proc. udziału).

- Biorąc pod uwagę cały rynek sharingowej mikromobilności w Polsce, tj. współdzielone rowery, e-hulajnogi i e-skutery o łącznej podaży blisko 96 tys. pojazdów, wypożyczalnie hulajnóg elektrycznych stanowią jego trzy czwarte (blisko 76 proc.). Z każdym kolejnym rokiem oferta ta staje się też coraz liczniejsza i dociera do coraz większej liczby miejscowości.

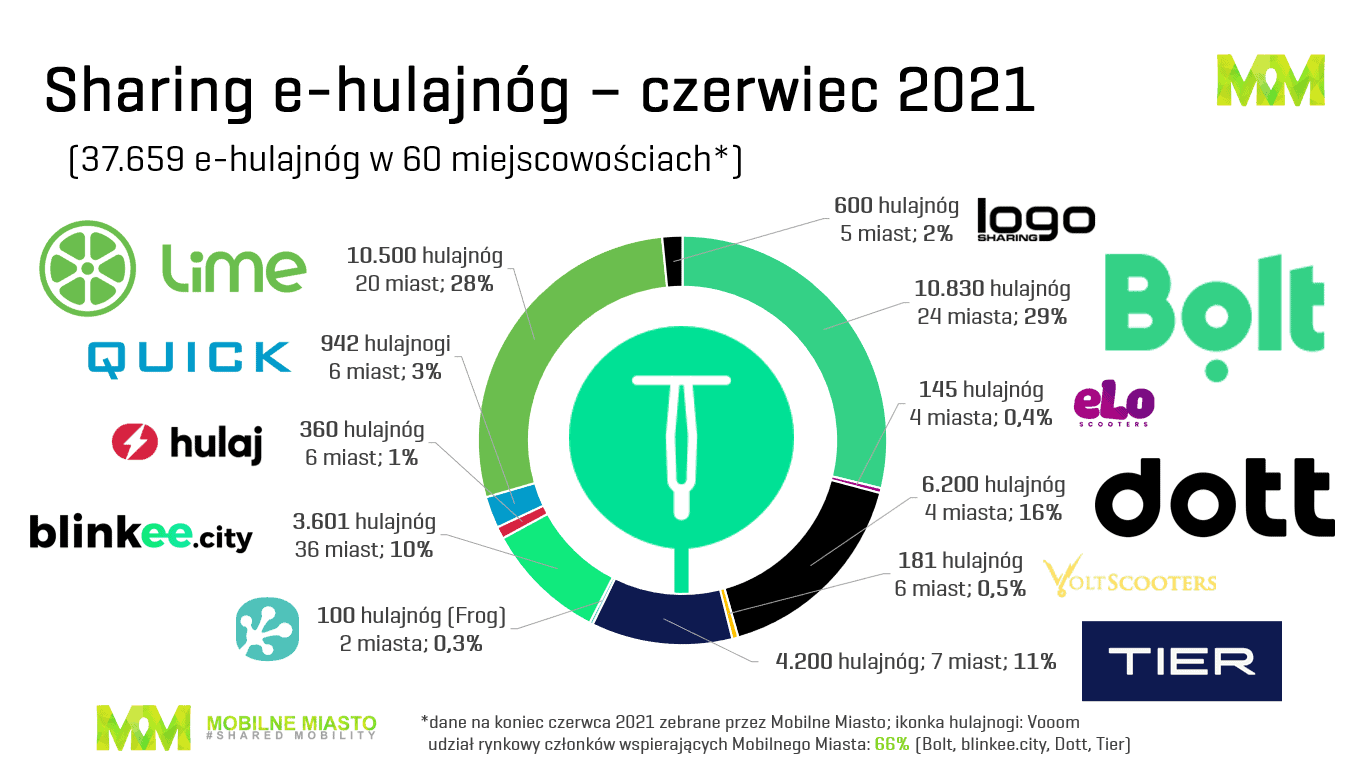

Dla porównania poniżej pokazujemy stan polskiego rynku współdzielonych hulajnóg w analogicznym okresie rok wcześniej, tj. na koniec czerwca 2021 roku.

Treść: Mobilne Miasto, współpraca: SmartRide.pl

Wykorzystanie danych z tego materiału wymaga powołania się: “Źródło: Mobilne Miasto / SmartRide.pl“

")