Poniżej przedstawiamy dane na temat polskiego rynku współdzielonych hulajnóg elektrycznych, aktualne na koniec września 2022 roku. Jest to tradycyjnie początek końca tzw. „wysokiego” sezonu dla mikromobilności, a jednocześnie okres charakteryzujący się najwyższą dostępnością usług sharingowych.

Komentarz:

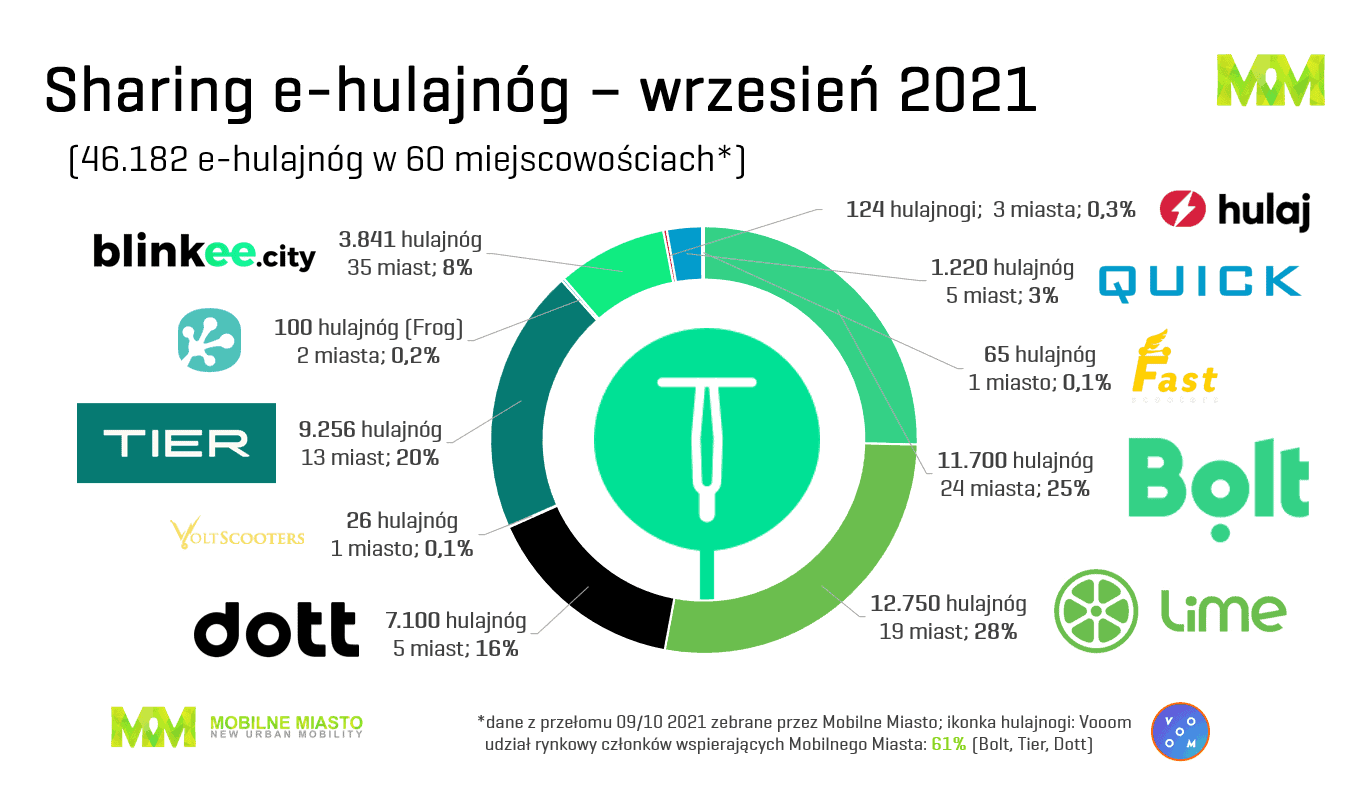

- Systemy współdzielenia hulajnóg elektrycznych odnotowały w tym czasie rekordowe wyniki jeśli chodzi o dostępność. Ta kategoria współdzielonej mikromobilności obecna była na koniec września w 161 miejscowościach, a łączna podaż tych pojazdów wyniosła blisko 94 tys. sztuk. Jest to wynik o 30 proc. wyższy w porównaniu do połowy tego roku i 2-krotnie wyższy niż w analogicznym okresie ubiegłego roku, kiedy to w 60 miejscowościach dostępnych było 46 tys. współdzielonych e-hulajnóg.

- Wskazane powyżej rekordowe wyniki są w dużej mierze zasługą marek Bolt i Tier, które w przeciągu minionego kwartału istotnie zwiększyły liczebność swoich flot (Bolt – do poziomu ponad 34 tys. e-hulajnóg dostępnych w 46 miejscowościach, a Tier – do poziomu 20 tys. e-hulajnóg w 56 miejscowościach). Na dalszych pozycjach uplasowali się: Lime (ponad 21,5 tys. pojazdów w 30 miejscowościach i 23 proc. udziału w rynku), wspomniany wyżej Tier (21 proc. udziału) oraz Dott (blisko 12 tys. pojazdów w dziewięciu miejscowościach i 13 proc. udziału).

- Czworo największych operatorów powiększyło tym samym także dominację na polskim rynku – ich floty to łącznie 94 proc. całej podaży e-hulajnóg w kraju. Na rynku działa jednak także wiele mniejszych firm – w grupie „pozostali operatorzy” na infografice ujmujemy aż sześć marek: Roler, Volt by TrybEco, Hopp, Hulaj, Neon i Elo.

- Na podium „hulajnogowych” miast Polski, podobnie jak w połowie tego roku, znalazły się Warszawa (ponad 21 tys. pojazdów i 23 proc. udziału w rynku), Trójmiasto (ponad 12 tys. pojazdów i 13 proc. udziału) oraz Kraków (ponad 11 tys. pojazdów i 12 proc. udziału). Na odnotowanie zasługuje wysokie tempo przyrostu podaży na przestrzeni jednego tylko ostatniego kwartału, zwłaszcza w Krakowie (o 54 proc.) i w Warszawie (o 37 proc.).

- Na kolejnych dwóch miejscach poza podium, identycznie jak w połowie tego roku, znalazły się Poznań (blisko 6 tys. pojazdów i ponad 6 proc. udziału w rynku) oraz Wrocław (ok. 5 tys. pojazdów i 5 proc. udziału), z tempem przyrostu w ciągu ostatnich trzech miesięcy wynoszącym odpowiednio 23 proc. i 17 proc.

- W Polsce jest 14 miast, w których oferta współdzielonych e-hulajnóg wynosi co najmniej 1 tys. pojazdów. Odpowiadają one za trzy czwarte tego rynku (spośród 161 miejscowości) i dysponują flotą łącznie 70 tys. tych jednośladów. Wśród tych miast największą dynamiką wzrostu w przeciągu ostatniego kwartału odznaczyły się Katowice (wzrost o 197 proc. – z poziomu 870 sztuk do blisko 2,6 tys.), Chorzów (wzrost o 154 proc. – z poziomu niecałych 400 sztuk do blisko 1 tys.) oraz Rzeszów (wzrost o 93 proc. – z poziomu 650 sztuk do blisko 1,3 tys.) przy średnim wzroście dla grupy 14 miast-liderów wynoszącym 56 proc..

- Biorąc pod uwagę cały rynek sharingowej mikromobilności w Polsce, tj. współdzielone rowery, e-hulajnogi i e-skutery o łącznej rekordowej podaży blisko 120 tys. pojazdów, wypożyczalnie hulajnóg elektrycznych stanowią jego rekordowe blisko 80 proc.

- Udział członków wspierających „Mobilnego Miasta” (Bolt, Tier, Dott, Volt by TrybEco) w polskim rynku współdzielonych hulajnóg elektrycznych wyniósł 71 proc.

Dla porównania poniżej pokazujemy stan polskiego rynku współdzielonych hulajnóg w analogicznym okresie rok wcześniej, tj. na koniec września 2021 roku.

Treść: Mobilne Miasto, współpraca: SmartRide.pl

Wykorzystanie danych z tego materiału wymaga powołania się: “Źródło: Mobilne Miasto / SmartRide.pl“