Połowa roku jest dla współdzielonej mikromobilności tym punktem sezonu, w którym zdecydowana większość usług jest już dostępna, i to najczęściej od dobrych kilku miesięcy. Poniżej przedstawiamy stan tego rynku na dzień 30 czerwca 2023 roku w odniesieniu do sharingu hulajnóg elektrycznych.

Komentarz:

-

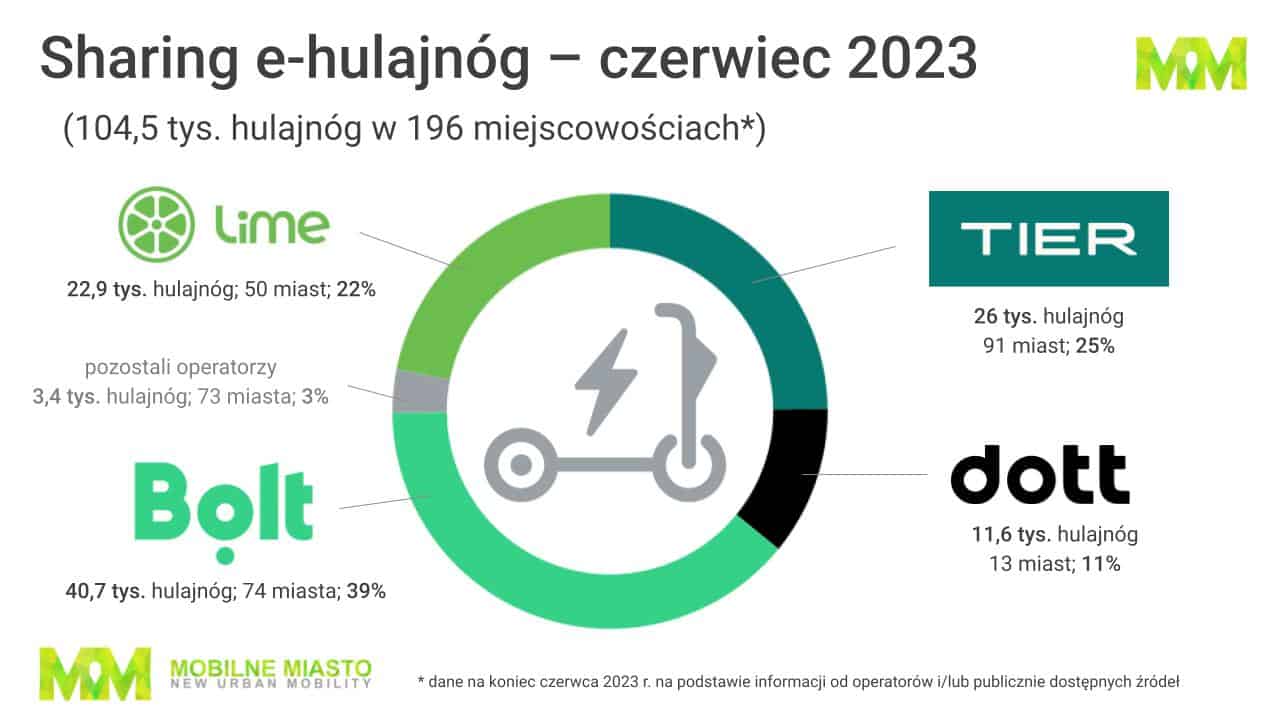

W porównaniu do analogicznego okresu ubiegłego roku dostępność współdzielonych e-hulajnóg w Polsce wzrosła o 44 proc., po raz pierwszy przebijając granicę stu tysięcy pojazdów i ustalając podaż na rekordowym poziomie 104,5 tys. e-hulajnóg dostępnych w aż 196 miejscowościach (wzrost o 32 proc. rok do roku).

-

Blisko 60 proc. całej ogólnopolskiej podaży współdzielonych hulajnóg elektrycznych skoncentrowana była w 10 miastach: Warszawie (20,8 tys. pojazdów), Krakowie (9,5 tys.), Gdańsku (7,1 tys.), Wrocławiu (6,3 tys.), Poznaniu (5,8 tys.), Katowicach (3,2 tys.), Łodzi (blisko 3 tys. pojazdów), Gdyni (2,5 tys.), Szczecinie (2,2 tys.) i Bydgoszczy (1,7 tys.). Trójmiasto liczone łącznie (Gdańsk, Gdynia i Sopot) dysponowało zaś ofertą 10,8 tys. pojazdów.

-

Niemalże cały polski rynek sharingu e-hulajnóg (97 proc.) podzielony był pomiędzy czterech operatorów: Bolt (40,7 tys. pojazdów i 39 proc. udziału w rynku), Tier (26 tys. pojazdów i 25 proc. udziału), Lime (22,9 tys. pojazdów i 22 proc. udziału) i Dott (11,6 tys. pojazdów i 11 proc. udziału). Na pozostałe 3 proc. rynku składało się osiem marek: Quick, Roler, Hopp, Volt, Blinkee, Elo, Hulaj i Neon.

-

Powyższe dane pokazują kolejny rok istotnego wzrostu kategorii współdzielonych e-hulajnóg w przestrzeni polskich miast. Latem 2020 roku w 35 miejscowościach dostępnych było 14,1 tys. takich pojazdów. Rok później było to 37,7 tys. e-hulajnóg w 60 miejscowościach, a w połowie 2022 roku już 72,4 tys. pojazdów dostępnych w 149 miejscowościach. Uwzględniając rekordową podaż współdzielonych e-hulajnóg z końca czerwca tego roku, uzyskujemy wskaźnik średniorocznego wzrostu kategorii z ostatnich trzech lat na poziomie 101 proc. w odniesieniu do liczby pojazdów i 83 proc. w odniesieniu do liczby miejscowości z ofertą współdzielonych e-hulajnóg.

-

Duża skala i rozprzestrzenienie zjawiska sharingu e-hulajnóg w polskich miastach – poza wartością dodaną w postaci nowej i zwinnej formy mobilności – postawiły też mieszkańców, i władze samorządowe przed wyzwaniami niespotykanymi wcześniej na podobną skalę. W szczególności mowa tu o zbyt częstym parkowaniu pojazdów w przestrzeni publicznej w sposób utrudniający korzystanie z niej.

-

Według przeglądu regulacyjnego autorstwa McKinsey, dokonanego wśród największych 100 światowych metropolii, przyjmowane są różne strategie wobec systemów współdzielenia e-hulajnóg. I tak:

-

-

scenariusz I (zakaz) – w 35 proc. przypadków całkowicie zabroniono sharingu hulajnóg elektrycznych;

-

scenariusz II (brak regulacji) – w 29 proc. przypadków nie wprowadzono żadnych regulacji w tym zakresie;

-

scenariusz III (dopuszczenie usług) – w 23 proc. przypadków dopuszczono sharing e-hulajnóg bez ograniczania liczby operatorów;

-

scenariusz IV (przetarg) – w 13 proc. przypadków zastosowano przetargi wymagające od operatorów ubieganie się o prawo do świadczenia usługi.

-

Obecnie żadne z miast w Polsce nie zdecydowało się na scenariusz I (zakaz) ani IV (przetarg). Realizowane są natomiast scenariusze II (brak regulacji) oraz III (dopuszczenie usług) z tym zastrzeżeniem, że w scenariuszu III część polskich miast zawiera z operatorami współdzielonych e-hulajnóg dobrowolne porozumienia określające zasady funkcjonowania tych usług w przestrzeni publicznej.

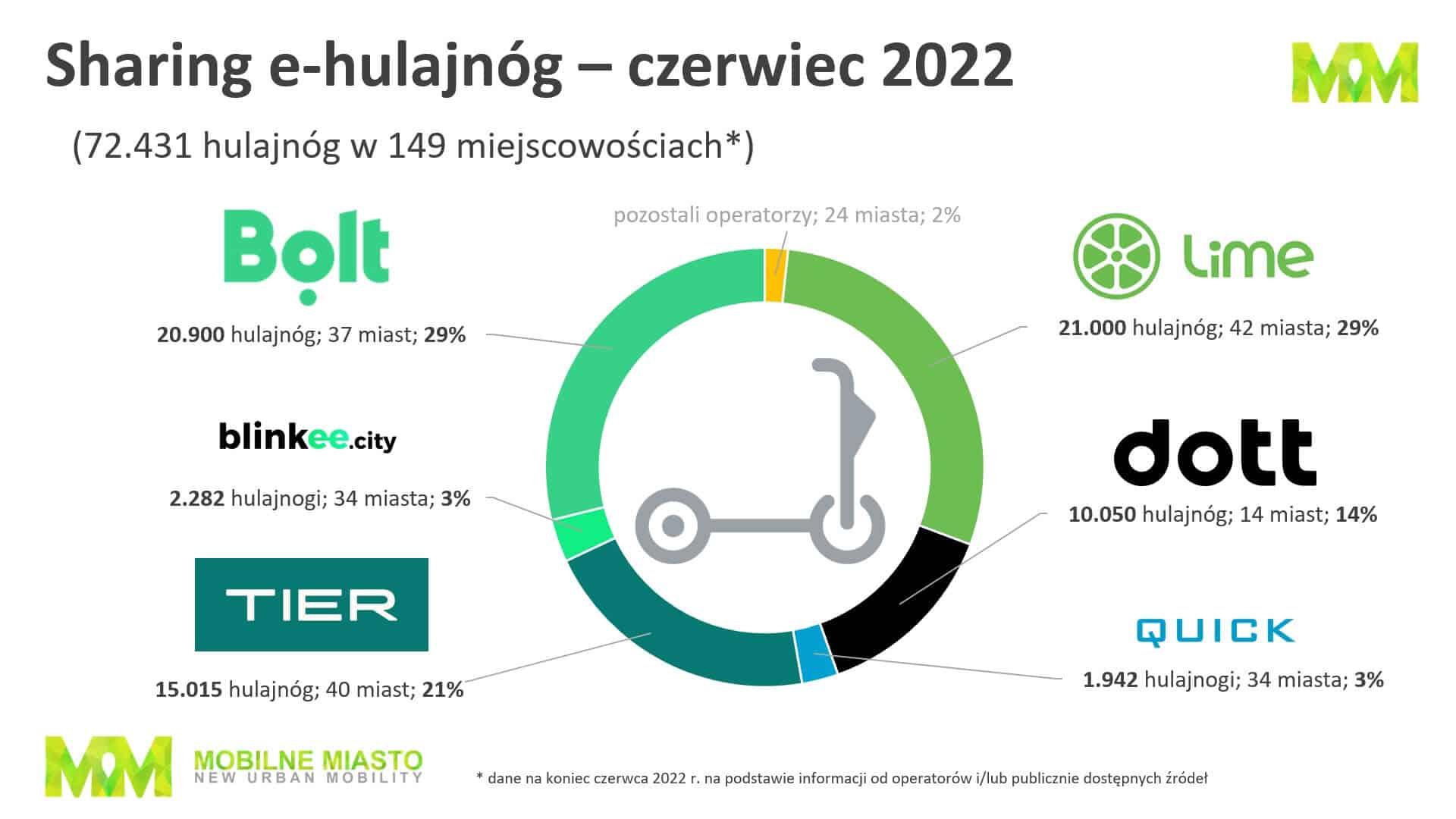

Dla porównania poniżej pokazujemy stan polskiego rynku współdzielonych hulajnóg w analogicznym okresie rok wcześniej, tj. na koniec czerwca 2023 roku.

Treść: Mobilne Miasto, współpraca: SmartRide.pl

Wykorzystanie danych z tego materiału wymaga powołania się: Źródło: Mobilne Miasto / SmartRide.pl