Wygląda na to, że Bird, jeden z dwóch największych na świecie operatorów sharingu hulajnóg, planuje rozbudować swoją aplikację o funkcje portfela elektronicznego. A co najmniej – sprawdza taką koncepcję. Na Twitterze wypłynęły wczoraj zrzuty ekranu z opisem usługi Bird Pay, opublikował je m.in. Chase Stubblefield z amerykańskiej firmy Micromobility Industries.

Tekst aktualizowany 25.02.2020. Informacje o oficjalnym ogłoszeniu Bird Pay dodano w dalszej części.

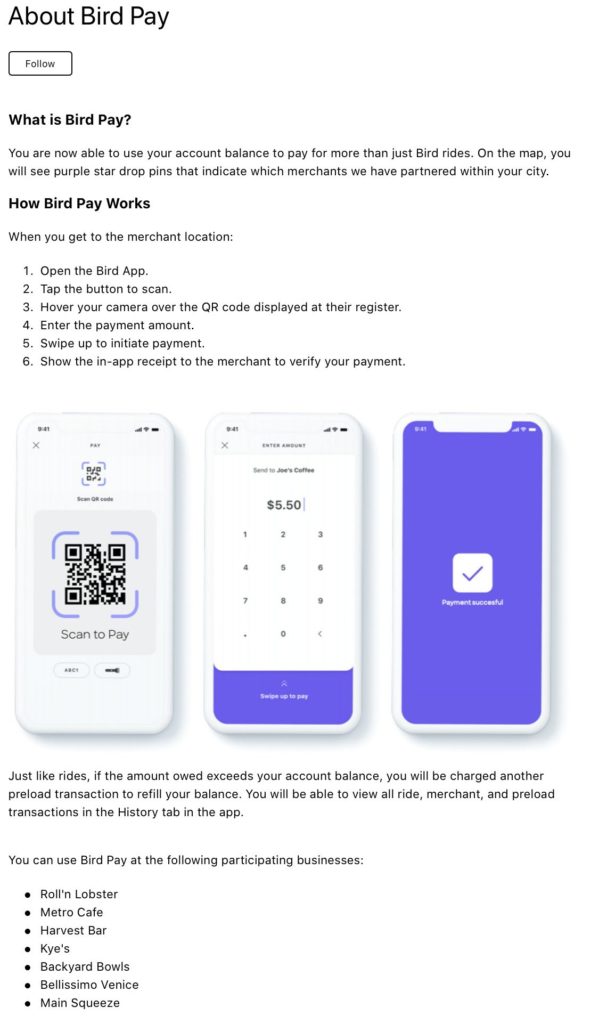

Koncepcja wydaje się jasna. Użytkownik pojazdów Bird będzie mógł użyć swojego konta nie tylko do płatności za wypożyczanie hulajnóg, ale także jako przedpłaconego portfela, pozwalającego na wnoszenie płatności w różnych okolicznych lokalach partnerskich, które znajdzie zaznaczone na mapie w aplikacji. Sam proces płatności opiera się na wykorzystaniu kodów QR.

Trudno powiedzieć, jaki jest status projektu i plany firmy z nim związane. Bird nie informuje o nim oficjalnie ani poprzez służby prasowe, ani na firmowym blogu, a zakładka z której pochodziły screenshoty podobno została szybko zlikwidowana. O płatności Bird Pay zapytaliśmy w polskim ramieniu firmy, czekamy na informacje. Gdy będzie więcej wiadomo, zaktualizujemy tekst.

Aktualizacja 22.05.2020: Bird oficjalnie ogłosił dziś wprowadzenie opcji Bird Pay. Firma napisała m.in. że ponad 58 proc. przejazdów jej hulajnogami kończy się na progu lokalnych placówek handlowych i usługowych, “w związku z czym chce wspierać relacje między lokalnym biznesem a okoliczną społecznością”. Usługa płatności jest testowana w wybranych punktach w Los Angeles i Santa Monica.

Do czego posłużą płatności Bird?

– Jeszcze się nie spotkałem z tym, żeby portfel służący do regulowania należności za przejazdy wykorzystywać także do innych płatności. Trudno mi zrozumieć sens takiego rozwiązania w dobie G Pay i Apple Pay… – zastanawiał się jeden z menedżerów z branży fintech, gdy zapytaliśmy go o pierwszą refleksję na temat pomysłu Bird Pay.

Kierując się jednak intuicją – można przypuszczać, że funkcja portfela elektronicznego w aplikacji hulajnogowej to przede wszystkim wstęp do różnego typu programów rabatowych i lojalnościowych. Przykładowo: zniżka w lokalnej restauracji dla klientów, którzy płacą za pomocą Bird Pay. Takie programy dawałyby operatorowi hulajnóg przewagę konkurencyjną nad rywalami z branży, a dla lokalnych usługodawców i przedsiębiorców stanowiłyby magnes na klientów dojeżdżających na hulajnogach.

Taki koncept wizerunkowo i operacyjnie wpisywałby się dobrze w ideę mikromobilności – ułatwiającej podróże na krótkich dystansach i pozwalającej na wygodne i szybkie docieranie w miejsca w niedalekim sąsiedztwie, do których trudno lub niefektywnie byłoby jechać autem lub transportem zbiorowym. W firmach związanych z rynkiem sharingu mikromobilności można znaleźć więcej pomysłów poszukujących synergii z lokalnym biznesem – od lokowania przy różnych placówkach specjalnych przestrzeni parkingowych, przez instalowanie stacji dokujących, po ładowanie i wymianę baterii i in.

Gdzie mobilność, tam płatności

Innym wątkiem tego tematu jest narastająca integracja aplikacji transportowych z technologiami płatności. Przykładem mogą tu być tzw. aplikacje MaaS, integrujące wiele środków lokomocji dostępnych w mieście i pozwalające zarówno na zaplanowanie podróży, jak i na opłacenie biletu komunikacji miejskiej lub wypożyczenia hulajnogi, skutera bądź auta.

• Czytaj też: Hop City. “To jest w większości miejski biznes technologiczny”